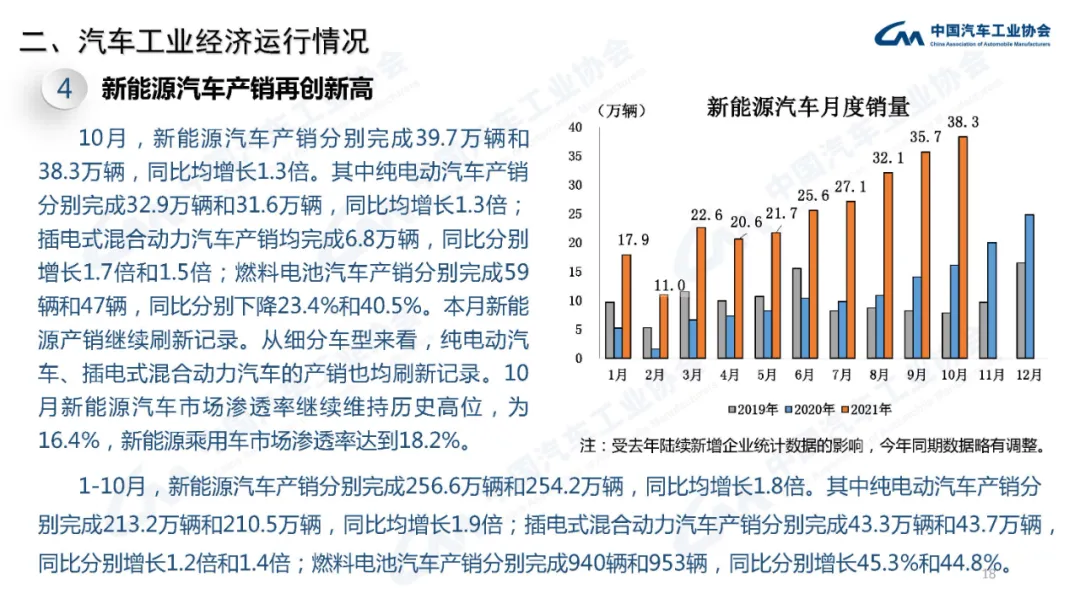

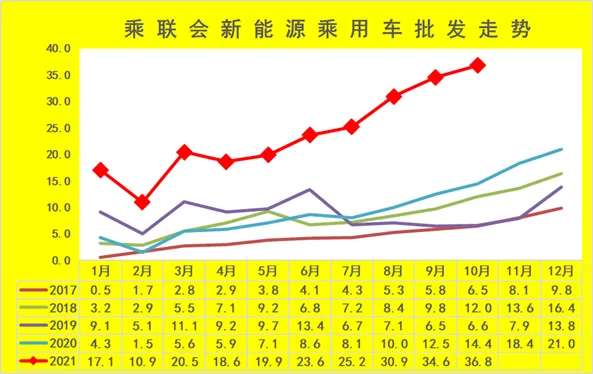

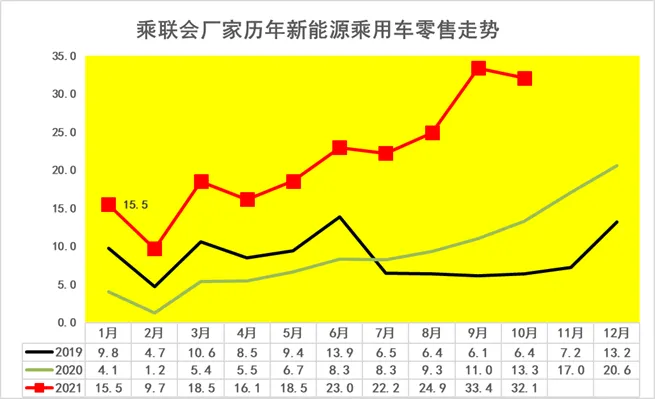

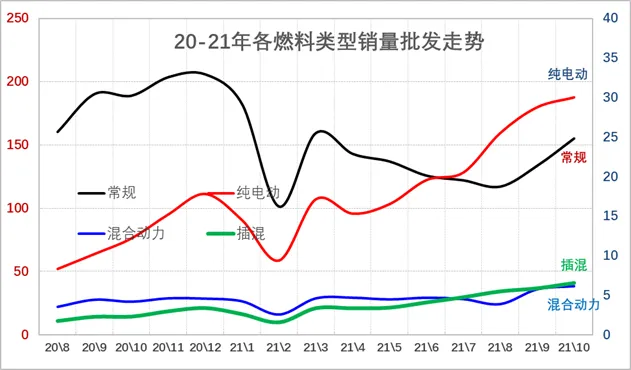

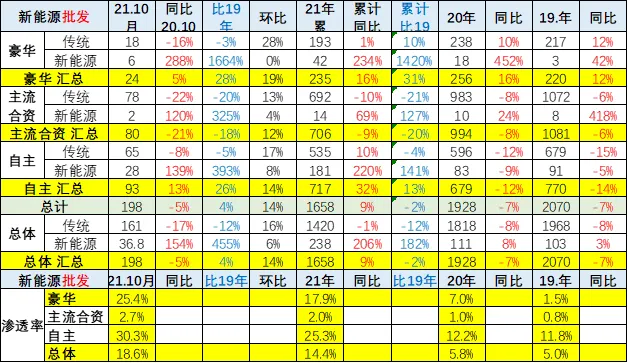

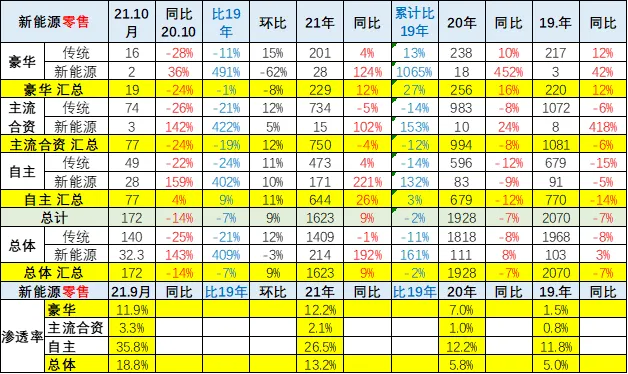

1-10月,新能源汽车产销分别完成256.6万辆和254.2万辆,同比均增长1.8倍。其中纯电动汽车产销分别完成213.2万辆和210.5万辆,同比均增长1.9倍;插电式混合动力汽车产销分别完成43.3万辆和43.7万辆,同比分别增长1.2倍和14倍;燃料电池汽车产销分别完成940辆和953辆,同比分别增长45.3%和44.8%。

1-10月,新能源汽车产销分别完成256.6万辆和254.2万辆,同比均增长1.8倍。其中纯电动汽车产销分别完成213.2万辆和210.5万辆,同比均增长1.9倍;插电式混合动力汽车产销分别完成43.3万辆和43.7万辆,同比分别增长1.2倍和14倍;燃料电池汽车产销分别完成940辆和953辆,同比分别增长45.3%和44.8%。

转自充电桩世界

1-10月,新能源汽车产销分别完成256.6万辆和254.2万辆,同比均增长1.8倍。其中纯电动汽车产销分别完成213.2万辆和210.5万辆,同比均增长1.9倍;插电式混合动力汽车产销分别完成43.3万辆和43.7万辆,同比分别增长1.2倍和14倍;燃料电池汽车产销分别完成940辆和953辆,同比分别增长45.3%和44.8%。

1-10月,新能源汽车产销分别完成256.6万辆和254.2万辆,同比均增长1.8倍。其中纯电动汽车产销分别完成213.2万辆和210.5万辆,同比均增长1.9倍;插电式混合动力汽车产销分别完成43.3万辆和43.7万辆,同比分别增长1.2倍和14倍;燃料电池汽车产销分别完成940辆和953辆,同比分别增长45.3%和44.8%。转自充电桩世界

© Copyright 版权所有 山东积成智通新能源有限公司  鲁ICP备18039346号

鲁ICP备18039346号